Объемы торговли и макроэкономический контекст 2022 года, а также прогноз Торгового реестра ICC на 2023 год показывают нюансы взаимодействия роста и замедления. В 2022 году объем международной торговли товарами достиг 23,8 трлн долларов США, что на 10,7% больше, чем в предыдущем году.

Объемы торговли и макроэкономический контекст 2022 года, а также Реестр торгового финансирования МТП на 2023 год демонстрируют нюансы взаимосвязи роста и замедления.

В 2022 году объем международной торговли товарами достиг 23,8 трлн. долл., увеличившись на 10,7% по сравнению с предыдущим годом.

Однако этот рост торговли был обусловлен в основном инфляцией, а реальные торговые потоки увеличились всего на 3%.

Обращает на себя внимание неравномерное распределение роста по секторам: в потребительских товарах длительного пользования и электронике наблюдался спад, а в энергетике, металлургии и горнодобывающей промышленности — значительный рост, обусловленный ростом цен на сырьевые товары.

Геополитическая обстановка, в частности конфликт на Украине, привела к существенному нарушению цепочек поставок, особенно в энергетическом и продовольственном секторах, что способствовало исключительному росту цен на сырьевые товары.

Это, в свою очередь, привело к росту себестоимости продукции и потребительских цен, что вызвало более высокий, чем ожидалось, уровень инфляции.

Прогноз на 2023 год и далее предполагает сохранение роста, но его темпы будут снижаться.

Прогноз развития мировой торговли на 2023 год: рост, но замедленный

Прогноз развития мировой торговли на 2023 год предполагает осторожный рост в условиях сложной геополитической и макроэкономической обстановки.

В отчете отражены эти настроения: хотя глобальная инфляция снизилась по сравнению с пиком 2022 года, она остается высокой, особенно в сырьевом секторе: индекс Bloomberg Commodity Spot Index снизился на 20% с середины до конца 2022 года.

Однако ожидается, что в краткосрочной перспективе инфляция останется на высоком уровне, что приведет к снижению торговых потоков и усугубится повышением стоимости финансирования бизнеса из-за роста процентных ставок.

Цепочки поставок претерпевают значительную переориентацию: компании переходят на периферию и диверсифицируют производство в сторону от Китая, особенно в страны АСЕАН.

Этот сдвиг, вероятно, компенсирует снижение объемов торговли, но может также привести к росту издержек и дальнейшим сбоям в работе.

Российско-украинский конфликт продолжает оказывать влияние на торговлю: санкции снижают объемы торговли с Россией, в то время как торговля с альтернативными рынками, такими как Индия и Африка, растет.

Например, в 2022 году объем российско-китайской торговли вырос на 50% и достиг рекордных 190 млрд. долл.

Замедление темпов роста экономики Китая окажет влияние на мировую торговлю, причем первые признаки свидетельствуют о ее снижении, например, экспорт из Южной Кореи в Китай в августе 2023 года сократился на 20% по сравнению с предыдущим годом.

Несмотря на эти неблагоприятные факторы, ожидается, что торговля стран АСЕАН будет расти высокими темпами, потенциально удваивая среднемировые темпы роста.

BCG прогнозирует снижение номинального объема торговли товарами с 2022 по 2023 год на 1,9% из-за падения цен на сырьевые товары, однако реальный рост торговли прогнозируется на уровне 2,2%.

В секторах энергетики, металлургии и горнодобывающей промышленности возможно номинальное снижение, но реальный рост составит 2,6%, что свидетельствует об устойчивом спросе.

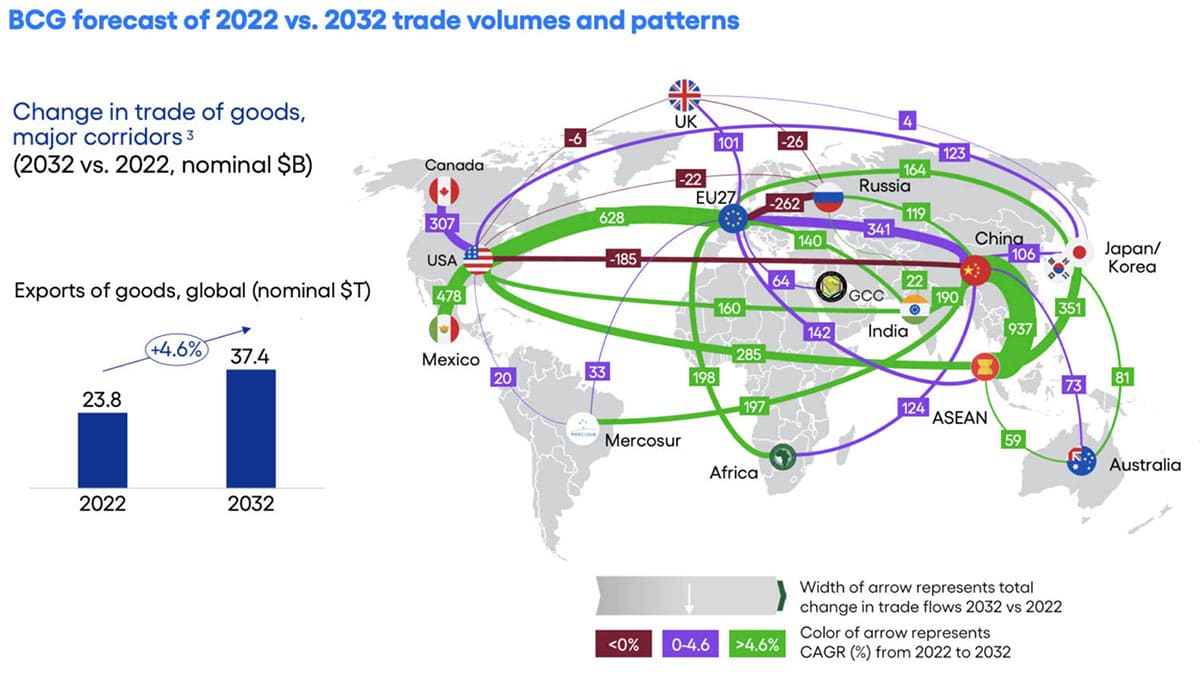

В целом Boston Consulting Group (BCG) прогнозирует устойчивый номинальный рост торговли товарами в период с 2022 по 2032 год на уровне 4,6%, хотя и пересмотренный в сторону уменьшения по сравнению с предыдущими оценками в связи с текущим глобальным кризисом.

Ожидается, что реальная торговля между США и Китаем значительно сократится, в то время как торговля по другим двусторонним коридорам, таким как США-ЕС, по прогнозам, будет укрепляться.

Прогнозируется, что рост торговли услугами будет опережать рост торговли товарами: номинальный годовой прирост составит 5,7%, а реальный — 2,9% за тот же период.

Что это означает для торговли и финансирования цепочек поставок

В отчете дается сдержанный прогноз по финансированию торговли и цепочек поставок, при этом корректируются более оптимистичные прогнозы доходов, сделанные в предыдущем году, в свете замедления темпов роста мировой экономики.

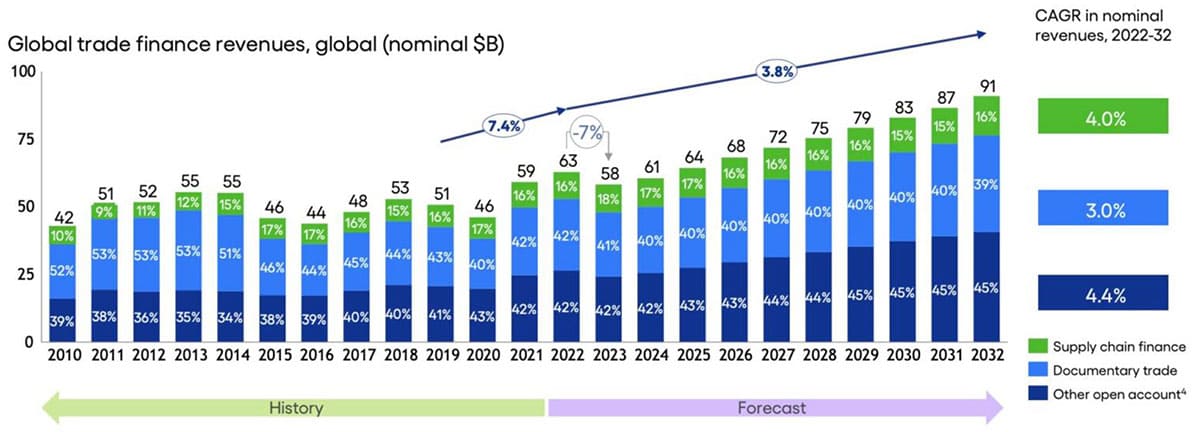

В отчете пересмотрен рост выручки SCF до 6,3% в 2021-2022 гг. и составит 63 млрд. долл.

Прогноз на 2023 год предполагает дальнейшее сокращение доходов от торговли и СКФ на 7,4%, что обусловлено уменьшением торговых потоков и нежеланием предприятий нести более высокие затраты на финансирование.

Рави Ханспал, партнер BCG, сказал: «В 2022 году мы увидели, что рост торговли окончательно замедлился после «победной полосы» в условиях текущей макроэкономической и геополитической ситуации. Спустя год многие из этих факторов сохранились, а в некоторых случаях и усилились, что обусловило прогнозируемое номинальное снижение объемов торговли товарами на 1,9% в 2023 году и положительный, но более слабый прогноз роста до 2032 года».

Прогноз BCG по доходам от финансирования цепочек поставок, 2010 — 2032 гг.

В региональном разрезе в отчете отмечается переход на финансирование в валютах, отличных от доллара США, особенно на таких рынках, как Китай и российский экспорт, что может позволить местным банкам завоевать свою долю рынка.

Переход от документарной торговли к продуктам с открытым счетом замедлился, при этом документарная торговля переживает возрождение в связи с повышенным спросом на снижение рисков, а рост финансирования цепочек поставок сдерживается изменениями в стандартах отчетности.

В перспективе отчет прогнозирует умеренное увеличение доходов от торговли и СКФ в 2023-2024 годах, а в период с 2022 по 2032 год ожидаемый ежегодный рост составит 3,8% и к 2032 году достигнет 91 млрд. долл.

Этот рост несколько ниже темпов расширения торговли товарами, при этом ожидание снижения процентных ставок может привести к сокращению прибыли даже на фоне восстановления объемов торговли.